В каком состоянии ИТ-отрасль? Опрос Belarus IT Companies Club в апреле 2023 года

С 19 апреля по 8 мая мы провели традиционный опрос BICC, чтобы узнать, в каком состоянии беларусский ИТ-сектор в начале 2023 года, каково финансовое положение компаний и настроение их собственников в разрезе последнего полугода и чуть ранее. В опросе приняли участие резиденты Belarus IT CEO Club (BICC International) и руководители ИТ-компаний за пределами нашего сообщества — всего более 150 респондентов.

Краткий отчет по некоторым результатам исследования приведен ниже. Полный отчет доступен членам CEO Club.

Портрет участника

Большая часть компаний (66%), принявших участие в опросе, работают по модели аутсорс/аутстаф, имеют в штате до 100 человек (65%), являются членами ПВТ (84%). Почти половина компаний работает на рынке более 10 лет (43%), компаний с опытом работы менее 3 лет всего 12%.

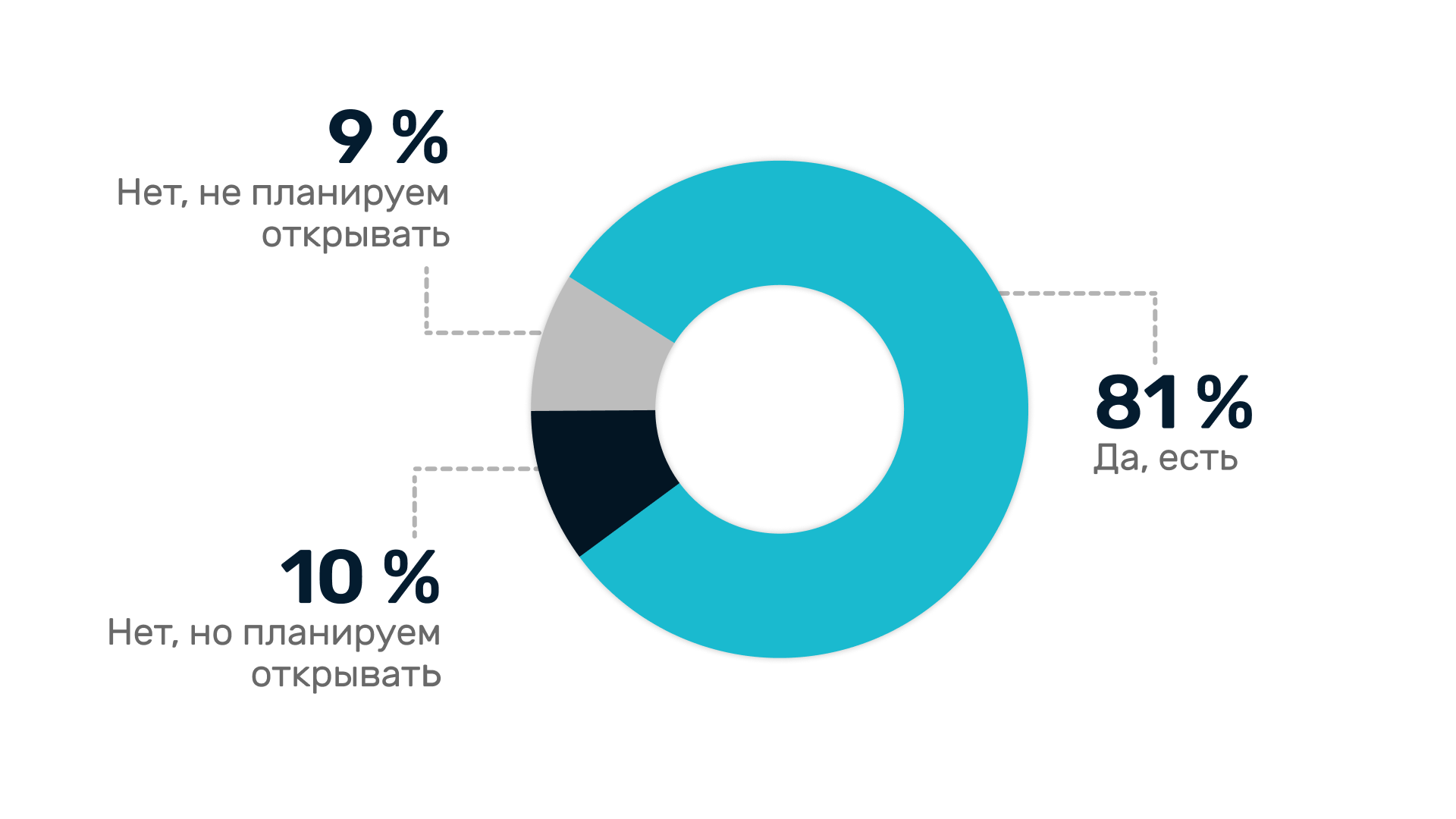

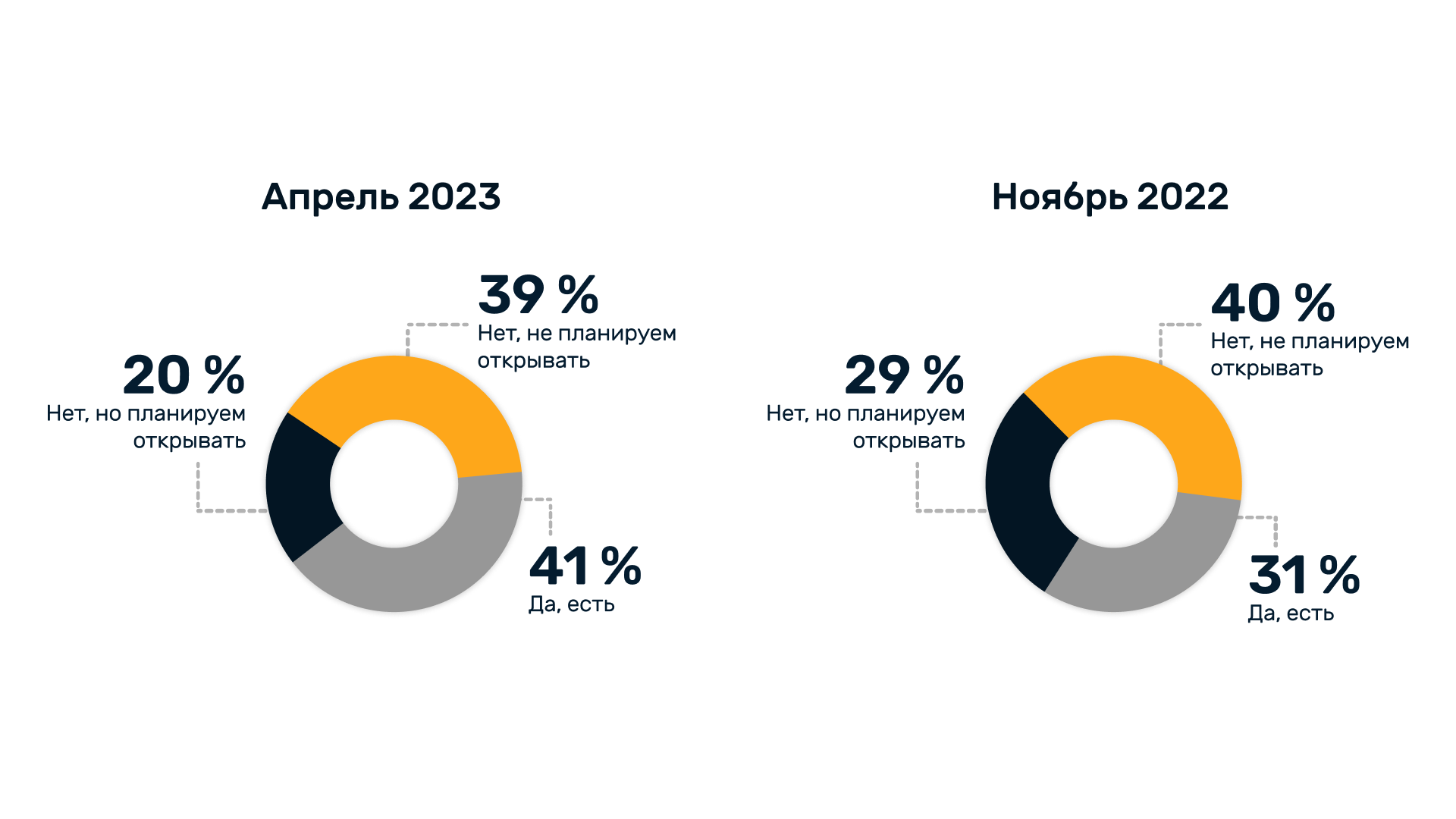

Последний год ощутимо стимулировал компании к открытию представительств за рубежом: если год назад юрлицо вне Беларуси имели 59% компаний, то уже к весне 2023 года зарубежные юрлица открыл 81% компаний. Еще 10% компаний готовятся к открытию. Офис с сотрудниками за пределами Беларуси сегодня имеют уже 58% ИТ-компаний, принявших участие в опросе.

При этом подавляющее большинство стремится сохранить офис с сотрудниками в Беларуси ― так ответили 85% респондентов. Еще 9% компаний находится в процессе закрытия офиса/релокации компании. 5% компаний полностью закрыли бизнес в РБ.

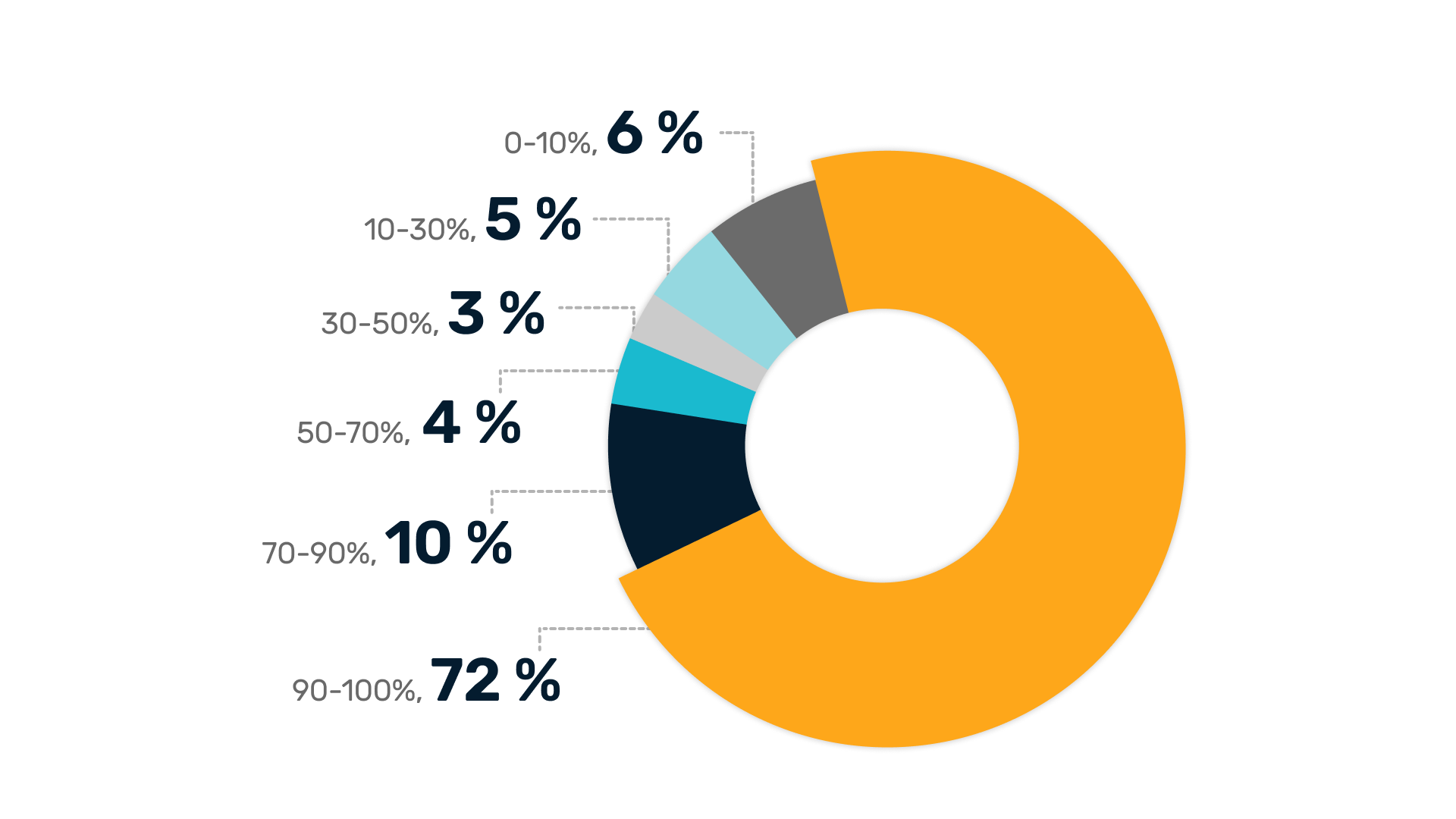

Доля экспорта в выручке компаний остается относительно стабильной: у 82% компаний она составляет более 70%, что соответствует прошлогоднему уровню.

Продажи в компаниях

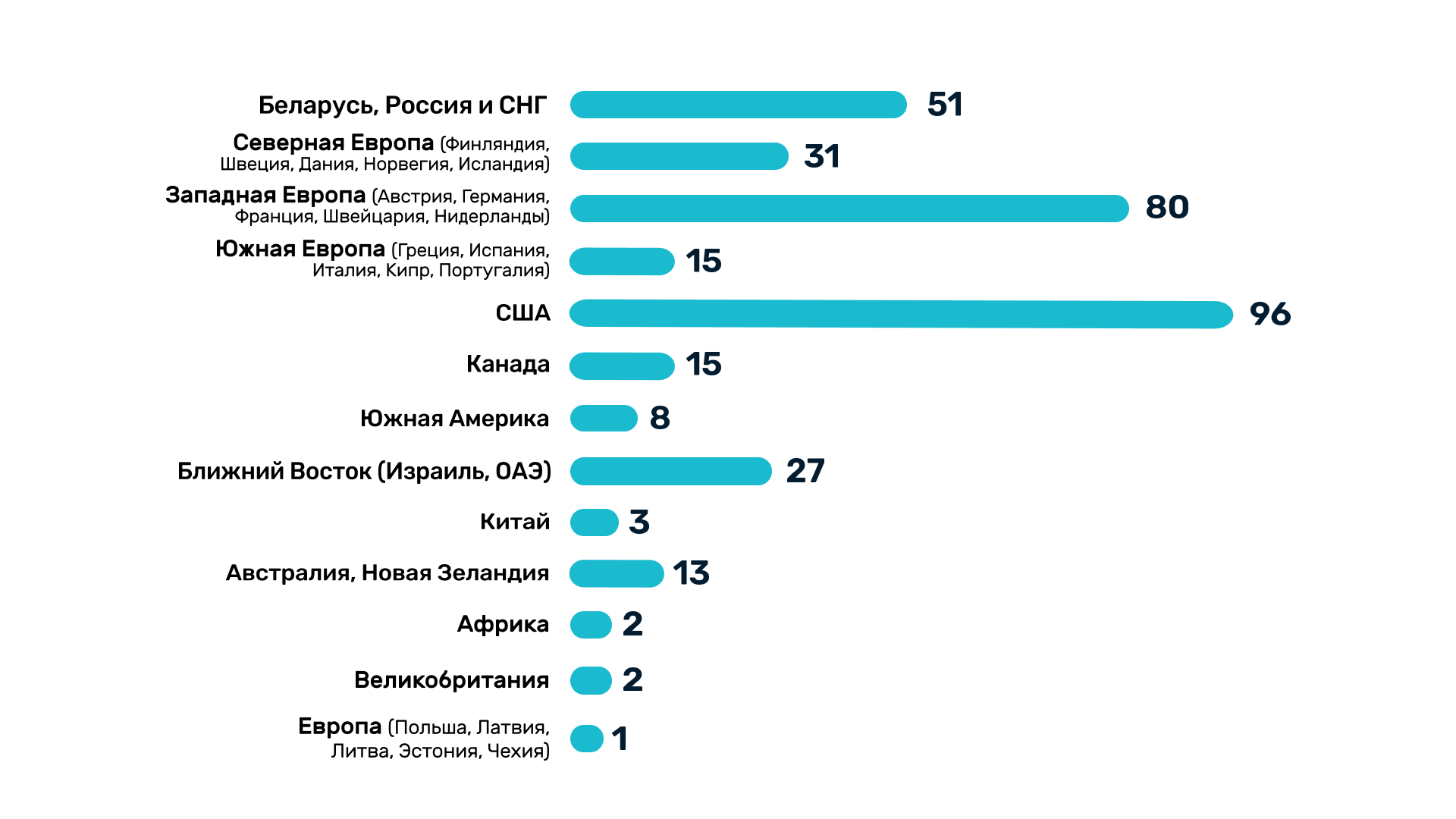

Ключевыми рынками сбыта для ИТ-компаний весной 2023 года остаются те же, что и осенью 2022 года: США, Западная Европа, страны СНГ, Северная Европа. Далее произошло перераспределение: Ближний восток сместил Канаду, а Австралия ― Южную Европу. Южная Америка, Китай, Африка, Великобритания и Восточная Европа оказались в аутсайдерах.

Кроме того, чуть больше интереса у беларусских компаний появилось к рынку СНГ (14,8% сейчас против 11% осенью 2022 года).

Офисы с сейлзами в локациях ближе к клиенту имеют уже 41% компаний против 31% полгода назад.

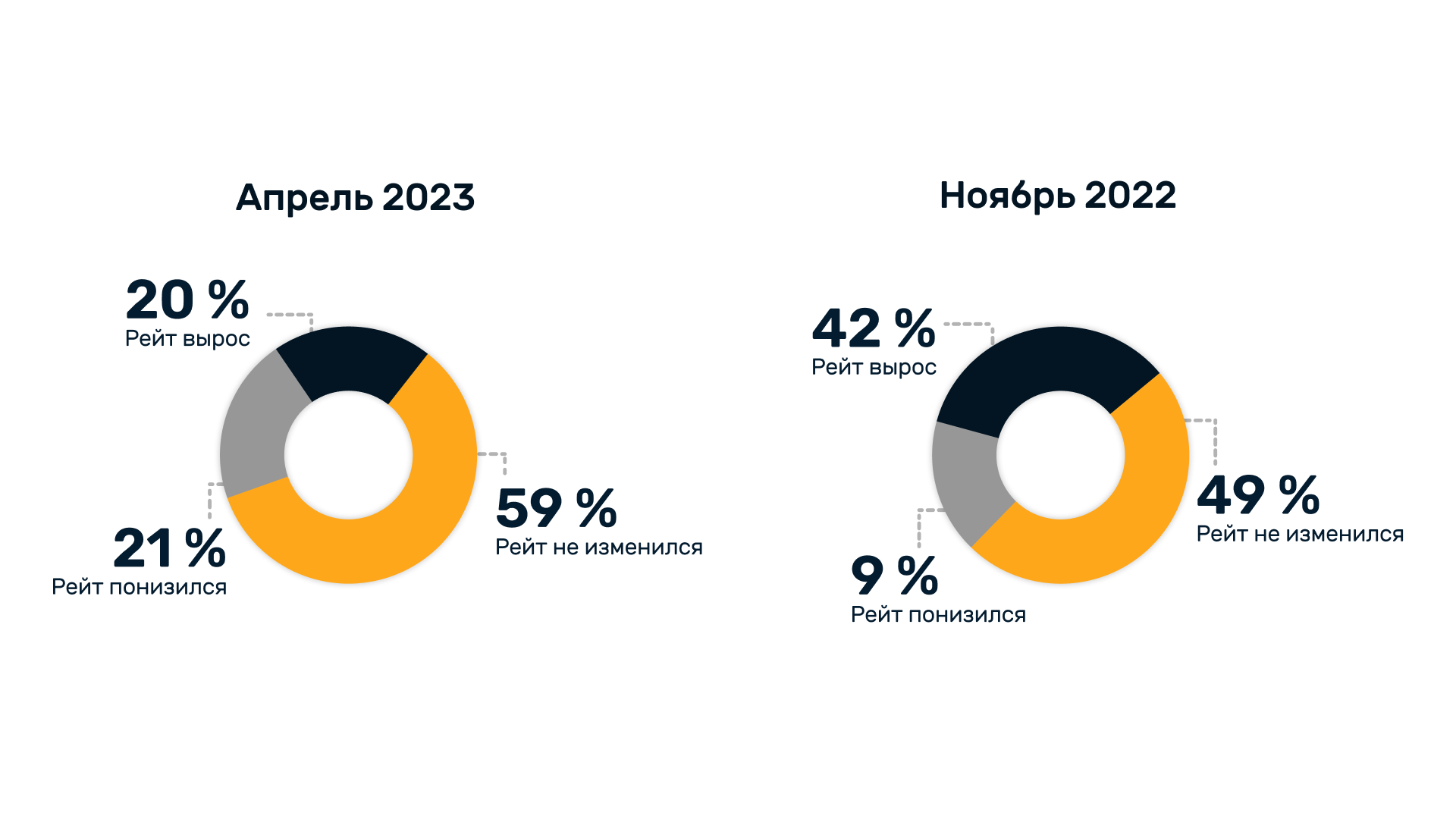

Спрос на услуги ощутимо не растет, компании продают разработчиков по прошлогодним рейтам (59%), а кое-где идут на снижение (21% против 9% осенью 2022).

Половина компаний (52%) идет по пути нишевания, выбирая 1-3 узких ниши. Параллельно трансформируется портфель клиентов: чуть большей части компаний (44% против 40% осенью) выручку приносит работа более чем с тремя клиентами.

Кадры

Динамика найма за полгода ощутимо не изменилась. В топе локаций для поиска специалистов Беларусь обошла прошлогоднего лидера ― Польшу.

По наблюдениям большинства руководителей, на рынке стало больше доступных технических специалистов, они заметно уменьшили свои зарплатные ожидания.

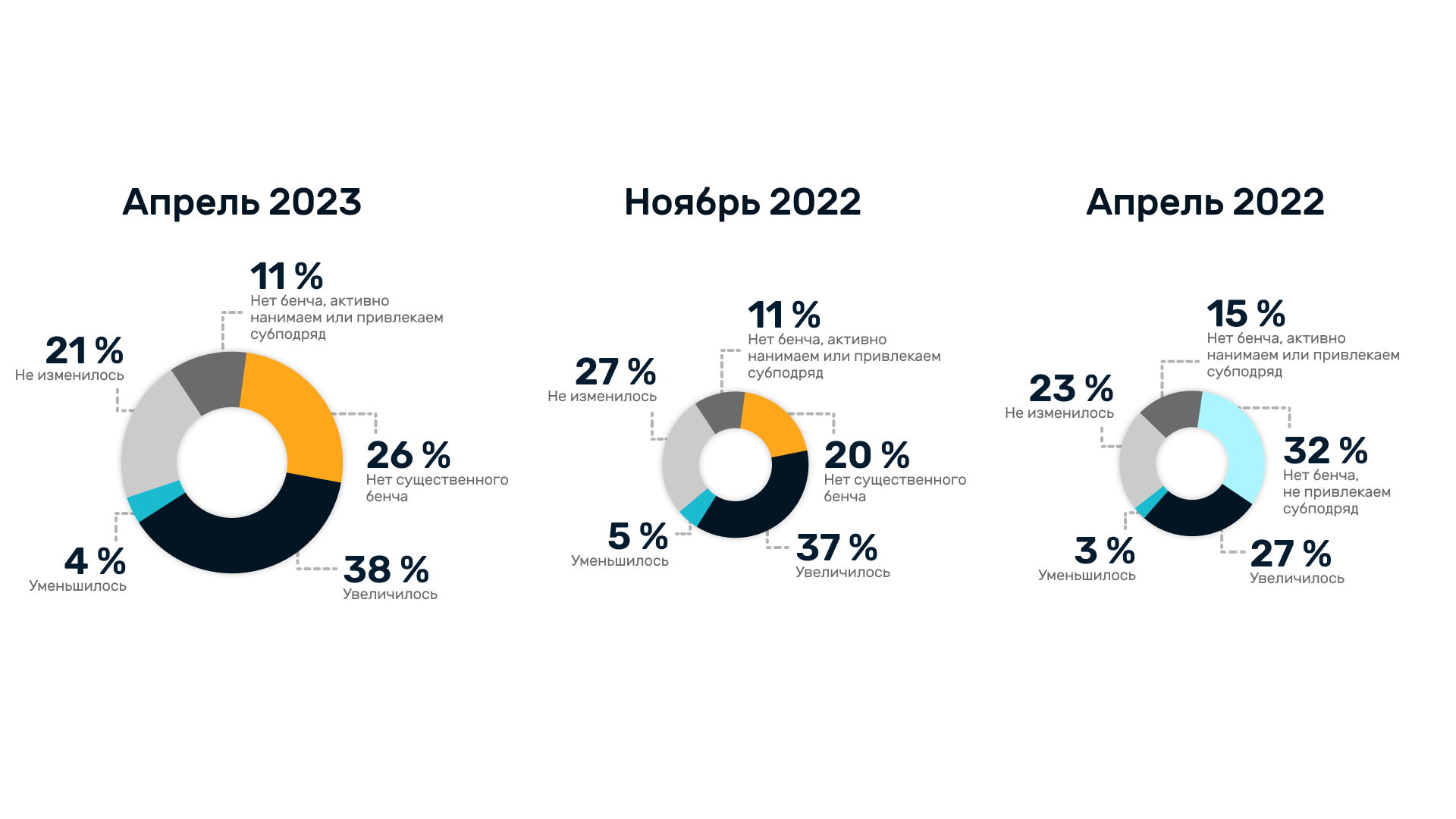

В разрезе полугода ситуация с бенчем значительно не изменилась, однако заметно ухудшилась в сравнении с весной 2022 года. Так, год назад бенч рос у 27% компаний, сегодня он растет у 38% компаний. У 47% компаний год назад бенч отсутствовал, сейчас бенча нет у 37% компаний.

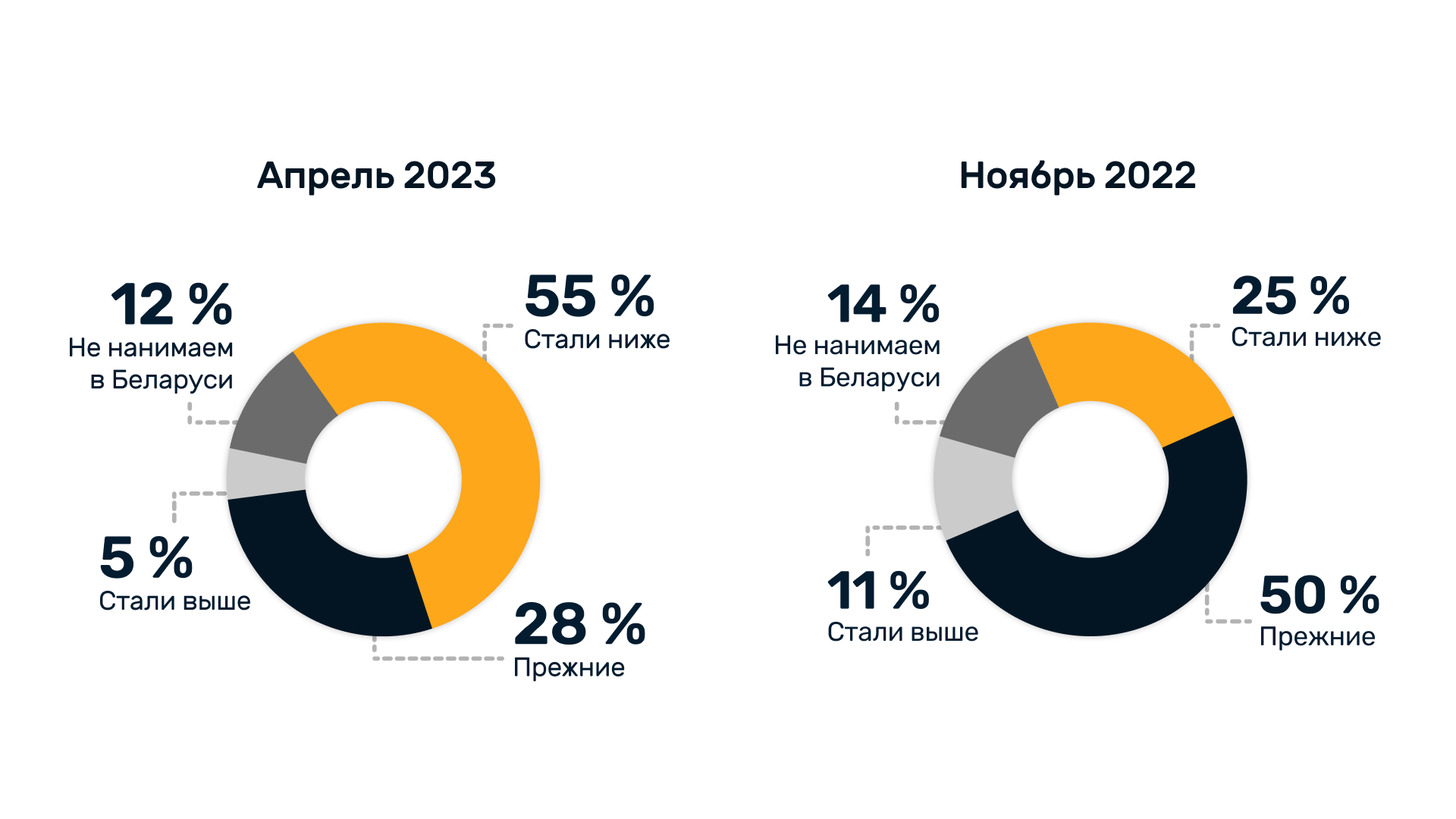

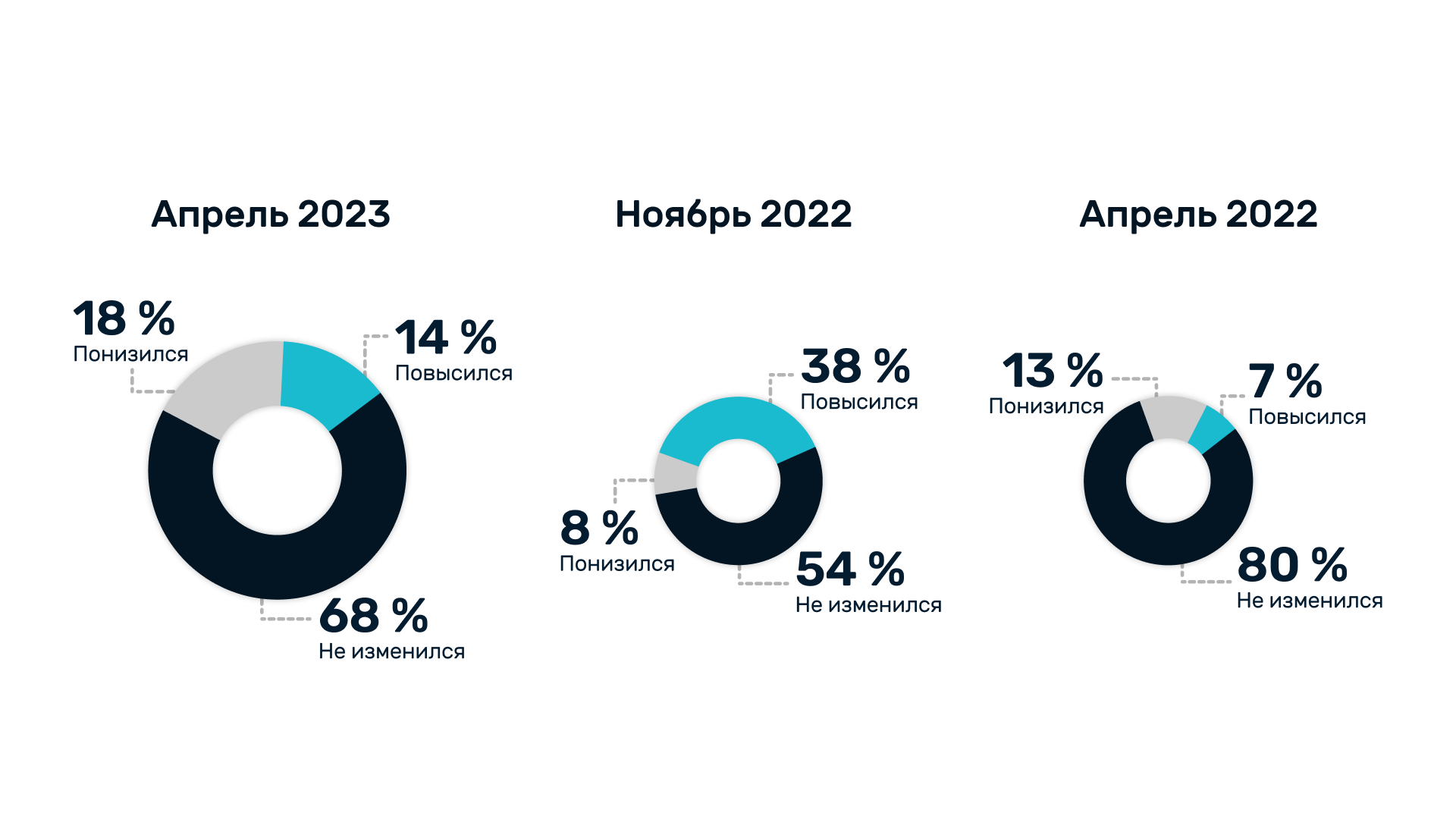

Зарплатная динамика оставляет желать лучшего: если осенью на повышение пошли 38% компаний, то сейчас только 14%, понизили же зарплаты 18% компаний против 8% осенью 2022 года. В 68% компаний пересмотра зарплат не было.

Финансовое состояние компаний и бенчмарки

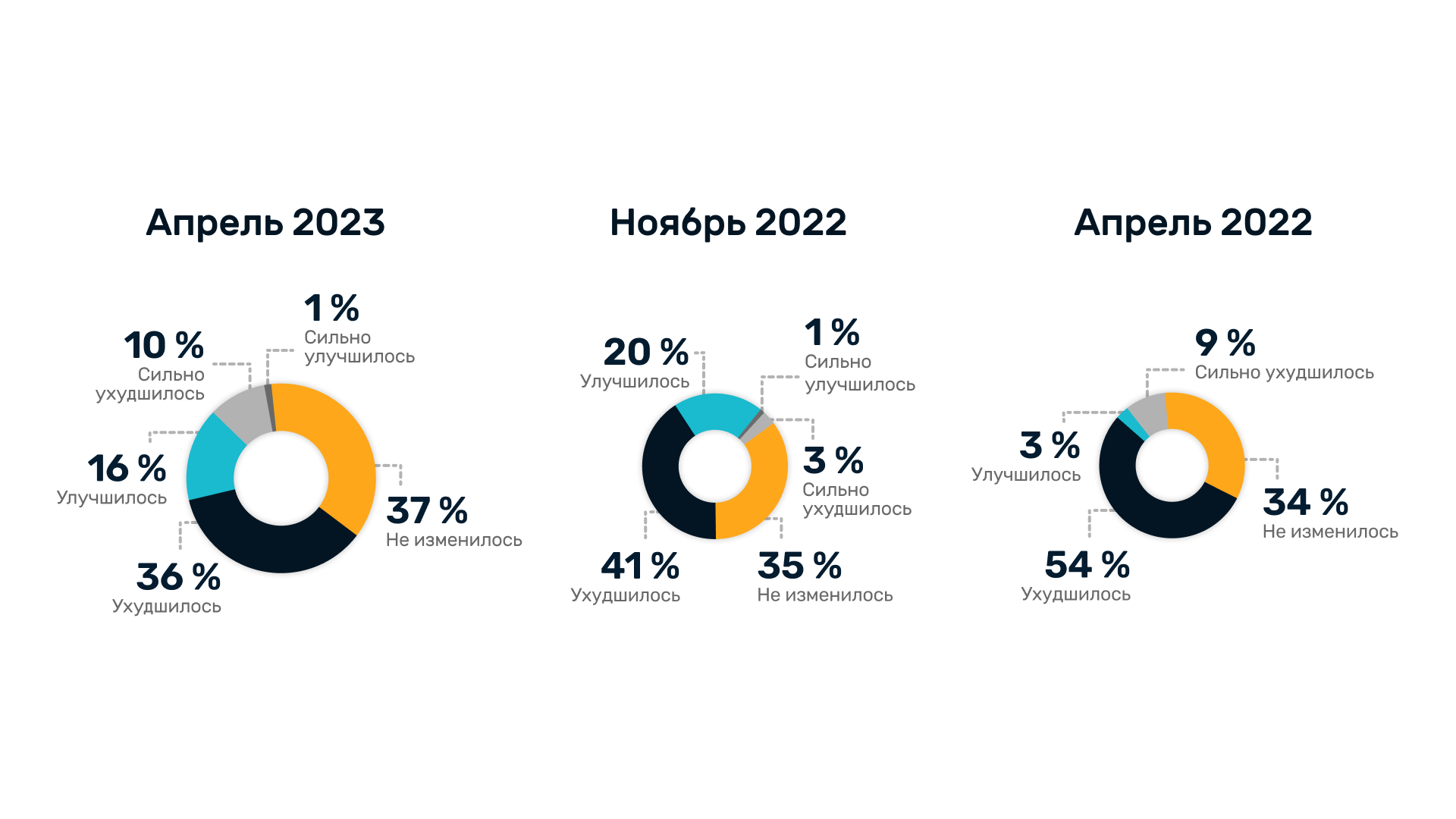

В разрезе полугода финансовое положение компаний немного ухудшилось, однако оно определенно лучше, чем год назад. Так, если год назад 63% респондентов отметили ухудшение, то этой весной эту тенденцию ощущают на себе 46% компаний.

В маркетинге больше всего заинтересованы продуктовые компании: 17% респондентов отметили вклад более 25% от выручки. Менее всего заинтересованы в маркетинговом продвижении владельцы компаний смешанного типа: 79% компаний выделяет до 10% от выручки.

Проблемы отрасли и компаний

По сравнению с осенью 2022 года меньший процент компаний столкнулся с потерей потенциального (57% сейчас против 66% полгода назад) или постоянного клиента из-за санкций (37% сейчас против 43% полгода назад).

Если полгода назад больше всего проблем возникало с заказчиками из Западной Европы, то сегодня пальма лидерства перешла заказчикам из США.

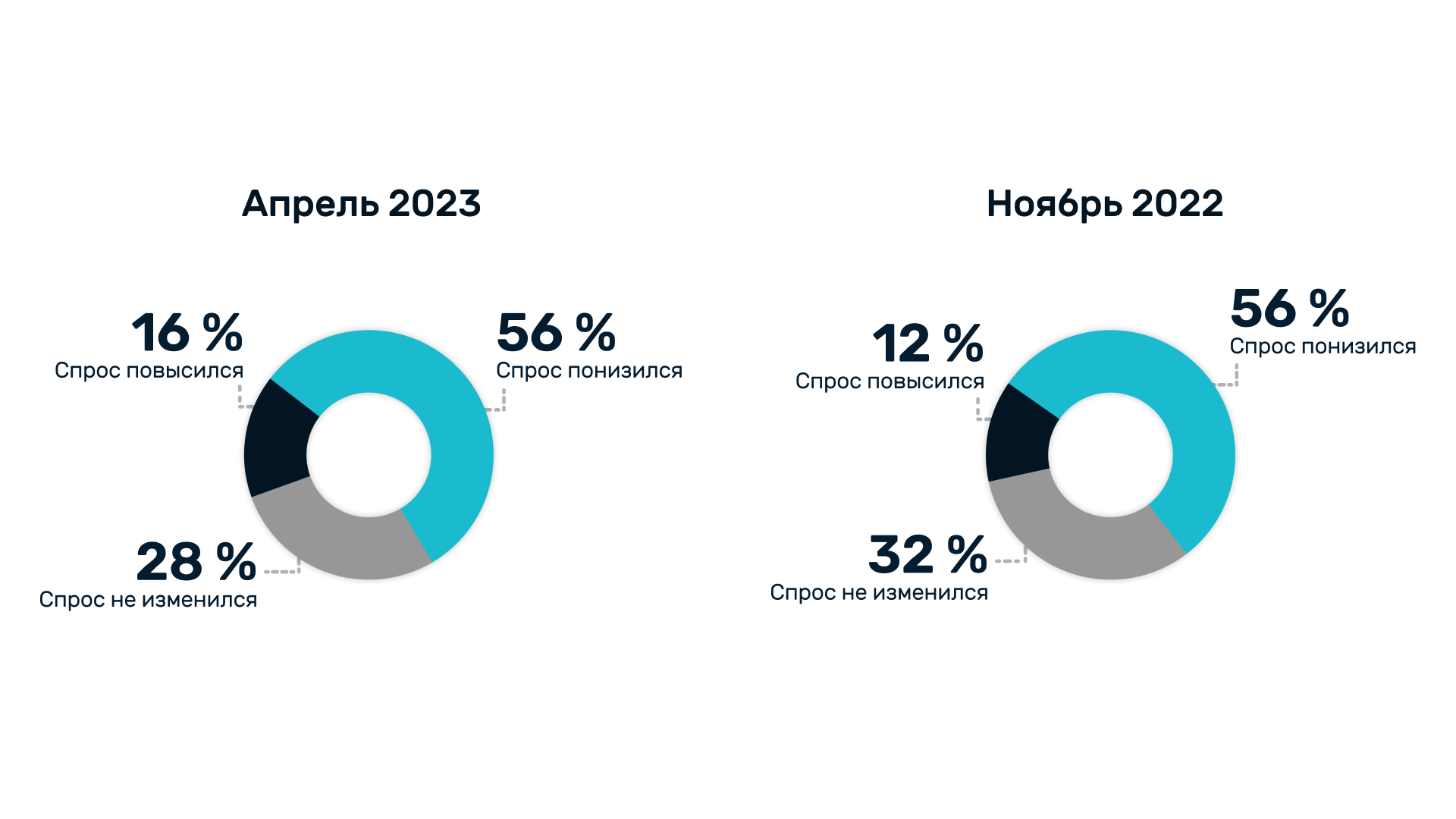

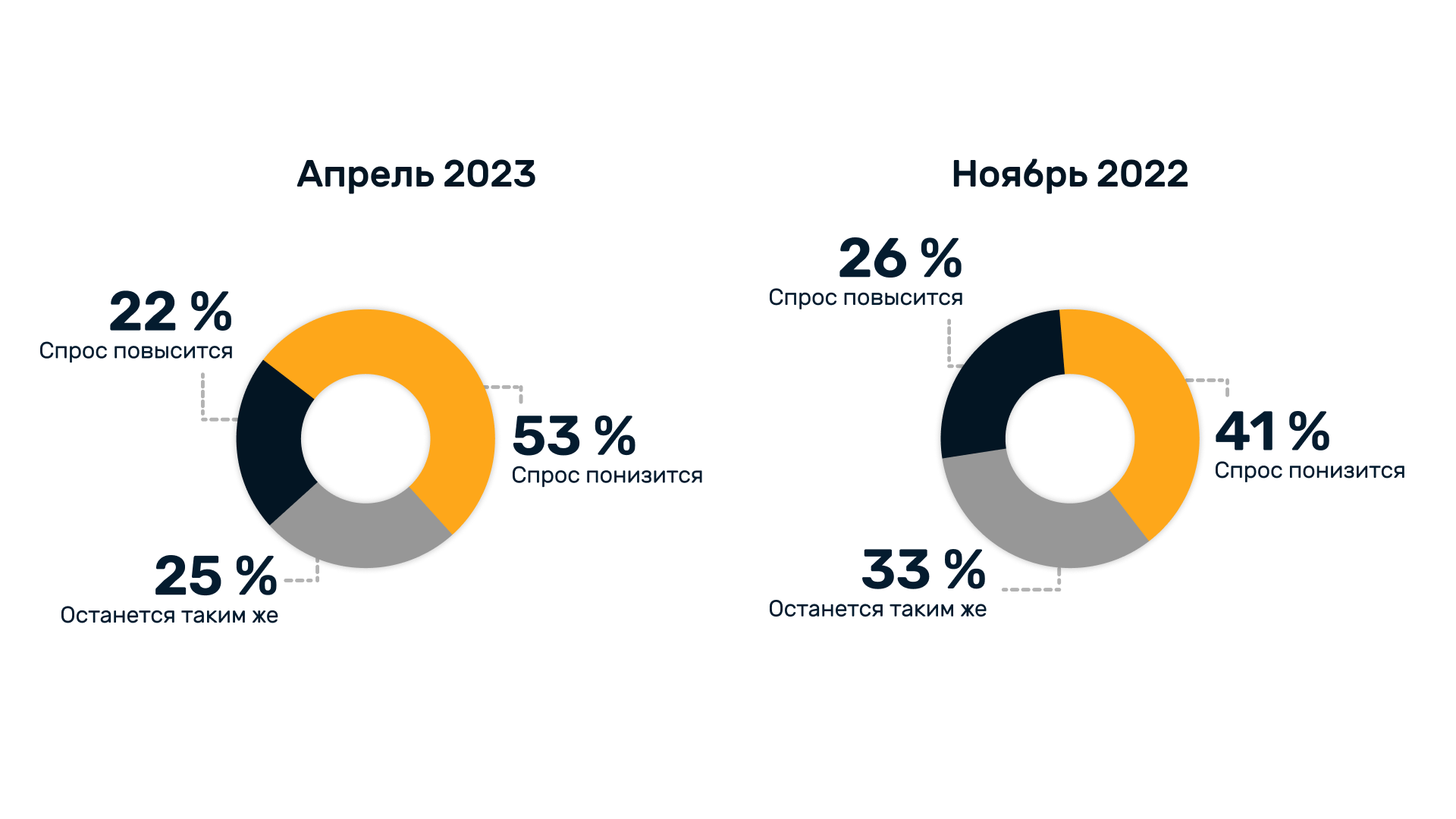

Ожидания по поводу спроса на ИТ-услуги не самые оптимистичные: более половины руководителей ждут падение спроса на аутсорсинговые ИТ-услуги, хотя еще осенью так думал 41% опрошенных.

При этом можно заметить небольшое улучшение настроений руководителей по поводу ожиданий внутри страны: меньший процент руководителей ждет ухудшения (65% против 76% прошлой осенью), чуть больше руководителей верит в улучшение (7% против 1% осенью).

Выводы исследования

Финансовое положение беларусских ИТ-компаний ухудшилось в разрезе полугода, однако лучше, чем год назад. Так, если весной 2022 года 63% респондентов говорили об ухудшении ситуации, то весной 2023 года негативную тенденцию ощущают 46% компаний. Для сравнения, в 2021 году просадку в финансах отмечали 11% респондентов.

Последний год еще больше стимулировал компании к открытию зарубежных представительств: если весной 2022 года юрлицо вне Беларуси имели 59% компаний, то уже к весне 2023 года зарубежное юрлицо открыл 81% компаний. Еще 10% планируют его открытие.

Доля экспорта в выручке компаний остается относительно стабильной: более 70% у 82% компаний, что коррелирует с показателями последних полутора лет.

Меньший процент компаний, чем полгода назад, столкнулся с потерей клиентов на фоне санкций. Если в 2022 году больше проблем возникало с заказчиками из Западной Европы, то сейчас наиболее проблемным становится рынок США.

Несмотря на обстоятельства, компаниям удается сохранять позиции на мировых рынках: в традиционном топе США, Западная Европа, СНГ и Северная Европа. Геополитические процессы стимулируют к освоению новых рынков: за полгода Ближний восток сместил в рейтинге Канаду, а Австралия ― Южную Европу. Офисы с сейлзами в локациях ближе к клиенту к весне 2023 года есть уже у 41% компаний против 31% полгода назад. Также обстоятельства стимулировали бóльший процент респондентов обратить внимание на рынок СНГ (14,8% сейчас против 11% осенью 2022 года).

56% компаний отметили снижение спроса на ИТ-услуги по сравнению с прошлой осенью, половина настроена пессимистично и ожидают еще большего падения (53% сейчас против 40% осенью).

В разрезе полугода ситуация с бенчем значительно не изменилась, однако заметно ухудшилась в сравнении с весной 2022 года. Так, год назад бенч рос у 27% компаний, сегодня бенч растет у 38% компаний, это заметно и по динамике объявлений в канале Bench_Exchange. Компании продают разработчиков по прошлогодним рейтам, а кое-где идут на их снижение (21% против 9% осенью 2022).

Во многих компаниях так и не разморожен пересмотр зарплат, пятая часть снизила уровень оплаты труда разработчиков (18% сейчас против 8% осенью 2022 года).

Динамика найма за полгода ощутимо не изменилась. В топе рынков для найма Беларусь обошла Польшу ― тенденция повторяется в результатах сразу двух вопросов. Вероятно, этому способствуют увеличение количества технических специалистов на рынке и снижение их зарплатных ожиданий.

Проблема поиска квалифицированного специалиста по оптимальной стоимости остается одной из ключевых.

Пессимистичные ожидания по поводу будущего снизились: ухудшения условий для беларусской ИТ-отрасли ожидают 65% респондентов, год назад таких было 76%, в октябре 2021 — 80%. Чуть больше руководителей верит в улучшение — 7% против 1% осенью 2022 года.

Презентация исследований ИТ-рынка в апреле 2023 года:

Другие публикации по теме:

- Зарплаты IT Sales: опрос Belarus IT Companies Club в июне 2022

- Зарплаты IT Accountants: опрос Belarus IT Companies Club в июне 2022

- Какова ситуация в ИТ-секторе на конец года? Опрос Belarus IT Companies Club в ноябре 2022

Belarus IT Companies Club объединяет экспортные ИТ-компании Беларуси для сотрудничества, обмена опытом и важной информацией.

BICC — это:

- закрытое сообщество из 200+ владельцев и руководителей,

- обмен лидами и бенчем в Bench_Exchange,

- 1-1 консультации c бизнес-экспертами,

- регулярные встречи и отраслевые исследования.