Какие инвестиции достались стартапам в первом полугодии 2023 года

Попробуем обобщить информацию о финансировании стартапов в Европе и Северной Америке на основе данных Crunchbase, Atomico и PitchBook по итогам второго квартала 2023 года.

План статьи:

- Причины спада объема инвестиций.

- Данные от аналитиков.

- Кого не коснулся общий спад.

- В качестве бонуса: а что с «единорогами»?

Причины спада объема инвестиций

Стоит отметить, что все аналитики, прежде чем огорошить читателя конкретными данными, сначала дружно пускаются в объяснения, почему на рынке венчурного капитала происходит явный спад.

Сходятся они примерно в одинаковых формулировках:

«Повышение процентных ставок в США и еврозоне привело к тому, что деньги, которые раньше были очень дешевыми, стали дорогими, что сделало рискованные инвестиции в технологии менее привлекательными для инвесторов-ангелов, венчурных капиталистов и частных инвесторов. Экономический и энергетический кризис поставил многие компании в затруднительное положение, что потребовало от инвесторов заботиться о существующем портфеле вместо заключения новых сделок, а неопределенность, вызванная войной, привела к частичному уходу американских инвесторов из Европы».

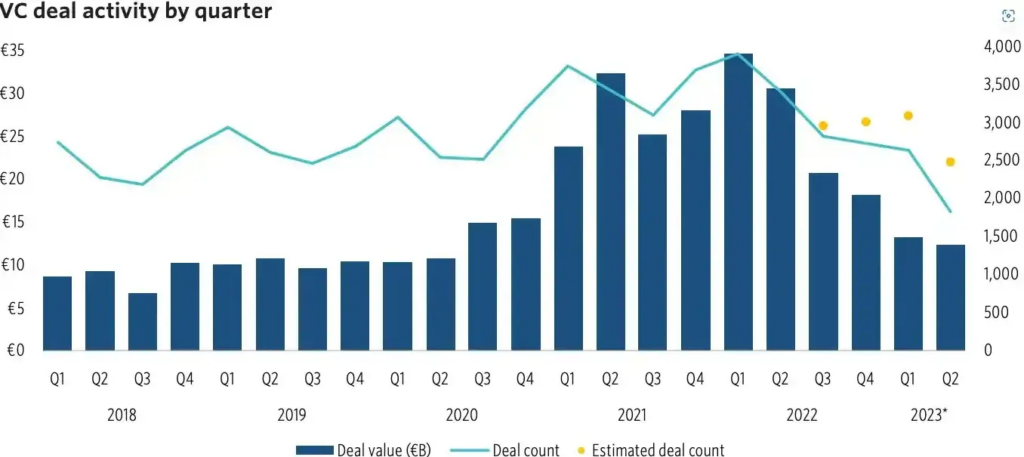

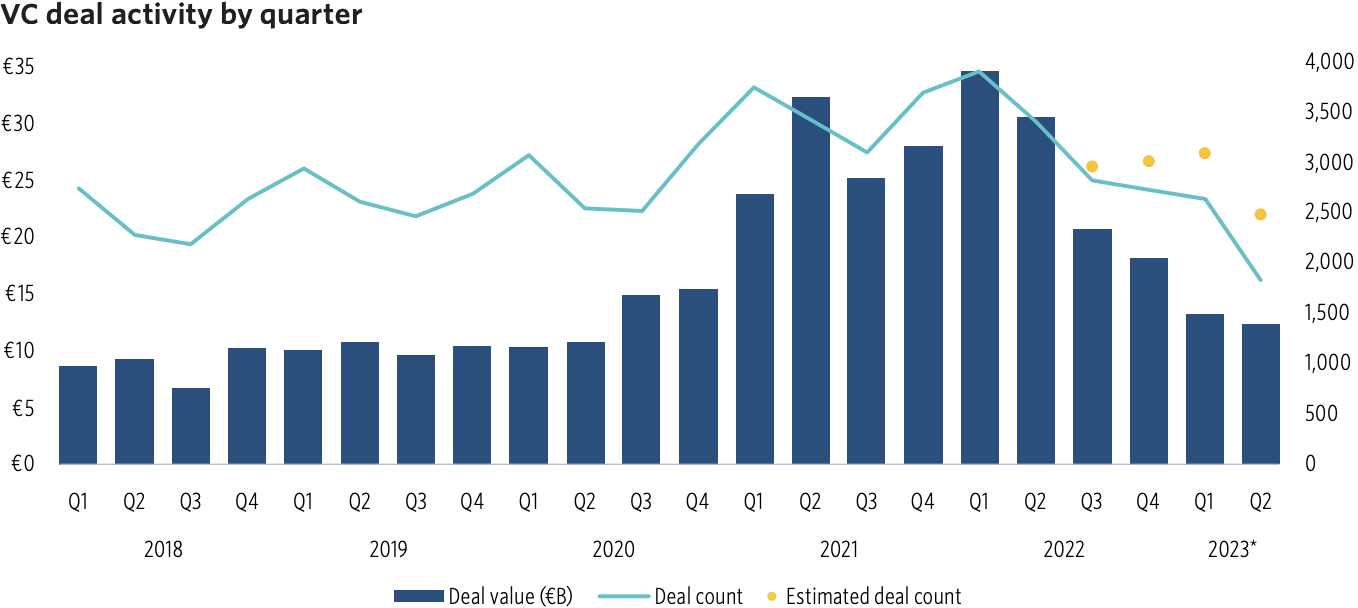

В результате, по Европе наблюдается следующая картина (в €):

Данные от аналитиков

А теперь взглянем на цифры.

В Европе:

Во втором квартале европейским стартапам досталось всего 18% мирового венчурного капитала – 12,4 миллиарда долларов. По сравнению с первым, объем финансирования уменьшился незначительно, но в сравнении с аналогичным периодом прошлого года – рухнул почти на 50% (с $24,7 млрд.). Совсем грустно выглядит сопоставление с пиковым 2021-м годом – инвестиции упали на 2/3.

Ждем полных данных за 2023 год. Но смены тренда пока никто не прогнозирует. По данным Atomico, в 2022 году инвестиции в европейские технологические стартапы сократились на 22% (до $83 млрд.) по сравнению со $106 млрд. в 2021 году. В 2023 году нас ожидает отнюдь не оптимистичный $51 млрд. (минус 39%).

На первом месте по объему инвестиций – Великобритания, за ней следуют Германия и Франция. Что же касается постсоветских стран, то тут в лидерах оказались технологические компании из Латвии, Эстонии и Литвы с разработками в области мобильных игр, зарядки электромобилей, бортовых энергосистем для авиации, анализа радиолокационных спутниковых данных и киберзащиты.

В Северной Америке:

Картина также не выглядит особо радужной. В оценках второго квартала цифры у аналитиков немного разнятся, но не кардинально. Предположим, что отличие объясняется разницей в методологии подсчетов. Crunchbase называет сумму в $31,8 млрд. (по США и Канаде), PitchBook — $39,8 млрд. – вдвое меньше, чем за аналогичный период 2022-го. А количество сделок по сравнению с прошлым годом упало на 33% (до 3011).

В целом по миру:

По данным PitchBook технологическим стартапам во втором квартале 2023 г. досталось $87,4 млрд. инвестиций (10 571 сделок), в то время как год назад эта сумма достигала $152,9 млрд. (на 12 696 сделок). Как видим, количество реципиентов уменьшилось незначительно, зато здорово упал «средний чек».

Отметим, что показатели по Ближнему Востоку также следуют общемировым тенденциям – проще говоря, падают. Более-менее уверенно на общем фоне региона чувствует себя Израиль. Подробнее с цифрами, можно ознакомиться в отчете PitchBook.

Кого не коснулся общий спад?

Несмотря на общий тренд усыхания «инвестиционного пирога», все же есть ряд компаний, которым достались довольно лакомые куски. Чем же они отличаются от остальных? Как сумели опередить конкурентов в соревновании за финансы?

Во-первых, это те, кто «оседлал» набирающий популярность тренд AI. Словосочетание «artificial intelligence» в CV компании магическим образом действует на инвесторов. Использование искусственного интеллекта почти гарантированно перемещает заявку в самый верх стопки.

Согласно классификации Crunchbase, AI — это не обязательно отдельный сектор, а скорее набор технологий, которые можно применять во многих отраслях. Вполне возможно быть компанией, занимающейся ИИ в сфере недвижимости, финансовых технологий, биотехнологическим искусственным интеллектом и т.д. Более 1 из 4 долларов, вложенных в американские стартапы в этом году, пошло в компанию, связанную с AI.

Есть основания полагать, что эта тенденция сохранится, учитывая, что искусственный интеллект представляет собой все более повсеместную часть технологических стеков многих стартапов.

В некотором смысле сегодняшнее увлечение финансированием AI напоминает то, что было 25 лет назад, когда стартап мог рекламировать статус «интернет-компании» как своего рода особый отличительный признак. Сейчас никто не говорит об интернет-компаниях. Просто по умолчанию предполагается, что интернет является ключом к бизнес-модели практически каждого стартапа.

Европейские компании, занимающиеся искусственным интеллектом, привлекли во втором квартале 2023 года 1,5 миллиарда долларов, что составляет 12% финансирования континента.

Таким образом, искусственный интеллект оказался своего рода светлым пятном для отрасли: стартапы собрали значительные суммы благодаря возросшему ажиотажу среди инвесторов.

Во-вторых, аналитики отмечают тот факт, что инвестиции были относительно стабильными в стартапы на seed и pre-seed раундах: в США во втором квартале 2023 г. в них было инвестировано $13,5 млрд., что всего на 2% меньше, чем в предыдущем квартале.

Однако из года в год результаты выглядят менее благоприятными. Инвестиции на ранней стадии во втором квартале снизились на 47% по сравнению с аналогичным периодом 2022 года.

Что касается Европы, то Atomico предоставляет информацию о том, что инвестиции в компании на ранних стадиях сократились меньше, чем у их коллег на более поздних раундах: финансирование компаний, привлекающих менее 15 миллионов долларов, составило $8,2 млрд. в первой половине 2023 года, что не выглядит таким уж провалом в сравнении с $10,3 млрд. за тот же период годичной давности.

«Фактор AI» в этом случае уже не является ключевым. Тут есть самые разные разработки, среди которых можно выделить такие направления, как:

- продовольственная безопасность (мониторинг состояния растительности и почв, здоровье с/х животных);

- «зеленые» технологии (производство и хранение возобновляемой энергии, контроль уровня выбросов);

- военные технологии (оборона, спутниковый мониторинг);

- технологии в образовании;

- финтех, страхование, актуарное регулирование;

- спорт, игры, 3D-визуализация;

- маркетинг, глобальное трудоустройство, администрирование бизнеса, бухучет;

- облачные вычисления, интернет вещей, робототехника, базы данных, big data, машинное обучение, компьютерное зрение

и, разумеется:

- модели AI, аналогичные ChatGPT (генерация кода);

- «замена» человека виртуальными помощниками (AI-«продажник», AI-«рекрутер», AI-«оптимизатор задач»).

С более подробным списком таких компаний можно ознакомиться в недавних отчетах Vestbee, за июль и август 2023 г.

В-третьих, по сравнению с прошлым годом в Европе выросли вложения в кибербезопасность.

В этом году частные инвесторы уже успели вложить в европейские компании, занимающиеся кибербезопасностью, 4,7 миллиарда долларов, благодаря чему размеры инвестиций могут превзойти показатели 2022 года, когда общая сумма достигла 7,6 миллиарда долларов.

Однако в США активность private equity по кибербезопасности снизилась по сравнению с прошлым годом. По состоянию на конец июля стоимость сделок в США по таким сделкам достигла $4,6 млрд., что составляет менее одной десятой от $50,9 млрд., достигнутых в 2022 году.

На данный момент в 2023 году во всем мире было заключено 117 private equity сделок в области кибербезопасности (за весь 2022-й их было 266). На долю Европы приходится 41% от общего числа: на сегодняшний день в 2023 году заключено 48 сделок по сравнению с 33% в прошлом году. В США в этом году было заключено 52 сделки, что составляет 44% от общего количества сделок в мире (в прошлом году было 58%).

В качестве бонуса: а что с «единорогами»?

А вот тут происходит кое-что любопытное. Но обо всем по порядку.

На фоне прошлогоднего взлета инвестиций в компании от миллиарда долларов, PitchBook вынужден с сожалением признать, что «вечеринка для единорогов закончена».

Сдержанная активность сделок в кейсе европейских «единорогов» способствовала снижению оценки всей группы. В первом полугодии было заключено 20 сделок на сумму €2,1 млрд., что значительно меньше, чем 63 раунда на общую сумму €15,9 млрд., зарегистрированных в первом полугодии 2022 года.

Руководство многих из них вынуждено идти на массовые увольнения. Однако команды, состоящие из бывших сотрудников технологических «единорогов», создают новые компании, причем больше чем когда-либо: 1406 совсем «юных» стартапов отпочковалось от компаний, основанных в 2000‑х годах, сообщает Atomico.

Причем процесс этот происходит настолько стремительно, что многие основатели новых компаний даже не успели обновить свои профили в LinkedIn.

Что-то конкретное в отношении новичков прогнозировать пока рано, но будем с нетерпением ждать интересных новостей.

Другие публикации по теме:

{kind=link}