Основные управленческие отчеты: как и зачем их вести

Зачем компании нужен управленческий учет? Какие виды отчетных документов бывают? Как их правильно вести и на что обращать внимание? Разобрались вместе со Светланой Калтович, СFO компании GEOMOTIV, и приводим краткий конспект. Членам Belarus IT Companies Club доступен подробный видеоразбор с презентацией.

Управленческий учет помогает понять, как компания получает доход, на что его тратит, какие решения были эффективными, на ком или чем заработана прибыль.

В отличие от бухгалтерского учета, который стандартизирован и предназначен для внешних структур, в управленческом мы считаем только те показатели, которые нужны нам.

Что дает управленческий учет

контроль и прозрачность показателей → улучшение показателей → рост стоимости компании → повышение доверия инвесторов и партнеров

План статьи:

- С чего начинать ведение управленческого учета: выбор метода, валюты и общих правил

- Отчет о прибыли и убытках или P&L. Из чего состоит и как вести?

- Как считать расходы на каждого сотрудника. Точка безубыточности

- Отчет о движении денежных средств или Cash Flow. Какие показатели отслеживать?

- Как избежать кассового разрыва

- Баланс. Опыт компании GEOMOTIV

С чего начинать ведение управленческого учета

Для начала необходимо определить метод и основные правила ведения управленческого учета, зафиксировать их в учетной политике.

Шаг 1. Выбор метода

Метод по оплате или кассовый метод

Все ключевые показатели отражаются по методу оплаты. Вне зависимости от того, оказали мы услугу или нет, получили услугу или нет, но к нам пришли или списались деньги — мы отражаем это в управленческом учете. Доходы и расходы следует признать в момент, когда произошел факт оплаты или списания средств.

В ИТ-секторе такой метод могут применять продуктовые компании, так как у них нет прямого соотношения прибыли и затрат в определенный период. Есть готовый продукт, который они продают, но затраты могут не соответствовать прибыли того периода, в котором реализуется основная масса продукта.

Метод по начислению

Этот метод схож с бухгалтерским учетом: доходы и расходы признаются в том же периоде, в каком они возникают, вне зависимости от фактического поступления или оттока средств.

Комбинированный метод

В GEOMOTIV мы используем комбинированный метод, когда часть операций отражается по методу начисления, а часть — в момент оплаты. Важно зафиксировать в учетной политике организации, какие доходы и расходы по какому методу учитываются.

По методу начисления мы отражаем выручку и прямые расходы, чтобы видеть соотношение этих показателей и понимать, как мы сработали в анализируемый период времени. Все остальные расходы отражаем в момент оплаты.

Комбинированный метод могут применять сервисные компании. Его преимущество: позволяет видеть фактическую маржинальность услуг.

Шаг 2. Выбор валюты

Необходимо выбрать единую валюту учета и порядок пересчета в нее для отражения всех операций и показателей в управленческом учете. Чаще выбирают валюту, в которой поступает большая часть выручки или производится (учитывается) большая часть расходов.

Очень важно отрегулировать и зафиксировать, в какой момент нужно пересчитывать курсовую разницу. Доходы и расходы для каждого отчета могут быть учтены или пересчитаны по одному или нескольким курсам:

- на даты совершения операций;

- по среднему курсу за период;

- по курсу на отчетную дату.

Разницу, возникшую из-за изменения кросс-курсов валют, правильно будет отнести на косвенные расходы компании.

Шаг 3. Учет основных средств

Все расходы принято учитывать одномоментно, но бывают исключения. Чаще всего индивидуального подхода требует приобретение дорогостоящих ОС.

Учитывать основные средства можно двумя способами:

- относить на расходы все затраты по основным средствам сразу;

- амортизировать и относить на расходы частями.

Шаг 4. Общие правила для ведения управленческого учета

- Все финансовые отчеты составляются по единым учетным принципам.

Если вы объединяете какие-то расходы в группу, то так они и должны проходить по всем отчетам. - Отчеты составляются по одной и той же форме.

Руководителю важно видеть динамику и понимать, куда движется компания. У вас должна быть возможность сравнить сопоставимые данные. - Один отчет — одна страница/экран.

Руководитель должен одним взглядом охватить ситуацию и сделать правильные выводы.

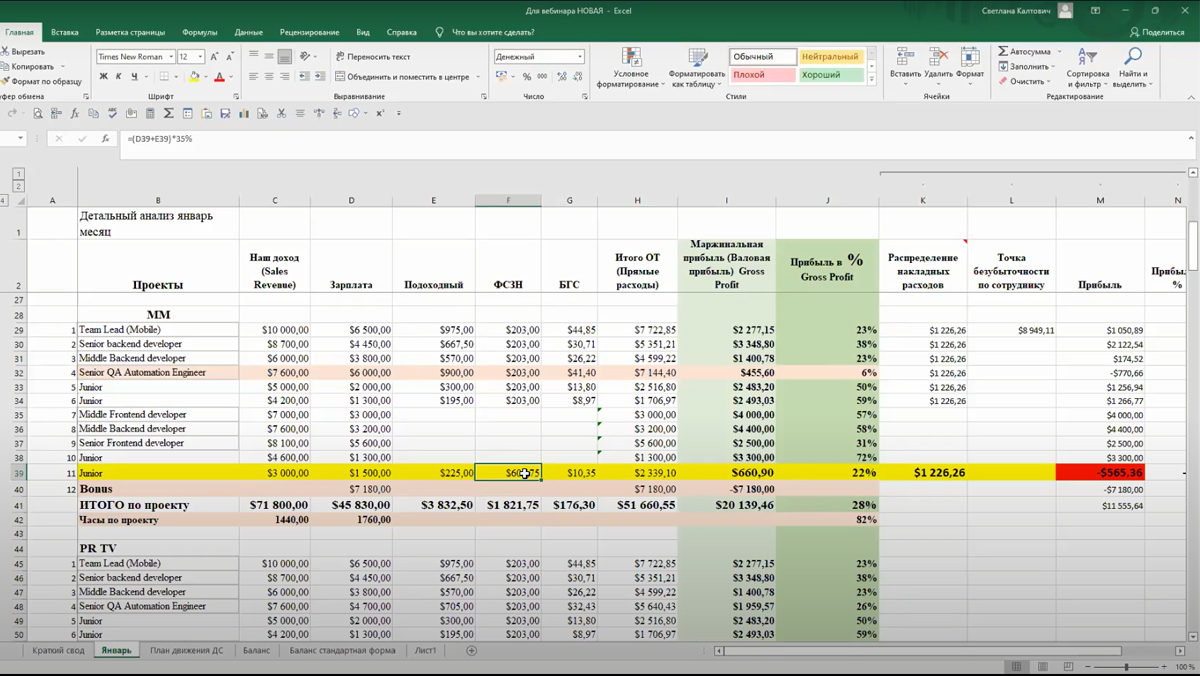

Отчет о прибыли и убытках или P&L

В этом отчете следует отражать сначала выручку и расход, а после прямые и накладные расходы. Данный учет ведется и по проектам, и по каждому сотруднику.

Анализируя доходы и расходы, можно не только сэкономить деньги, но и найти резервные возможности для увеличения прибыли.

Для этого необходимо:

- Подробное отражение всех доходов и расходов компании за отчетный период и соотнесение их между собой.

- Построение отчета по определенной логике: начало строго с выручки и далее через определенные типы расходов к главному показателю ― чистой прибыли или убытку.

Обратите внимание: важно отслеживать показатели по каждому клиенту и по каждому проекту в разрезе клиента, а также по каждому сотруднику. Сотрудники ― основной ресурс ИТ-компаний, поэтому нужно точно понимать, как мы этот ресурс используем.

Важные показатели отчета

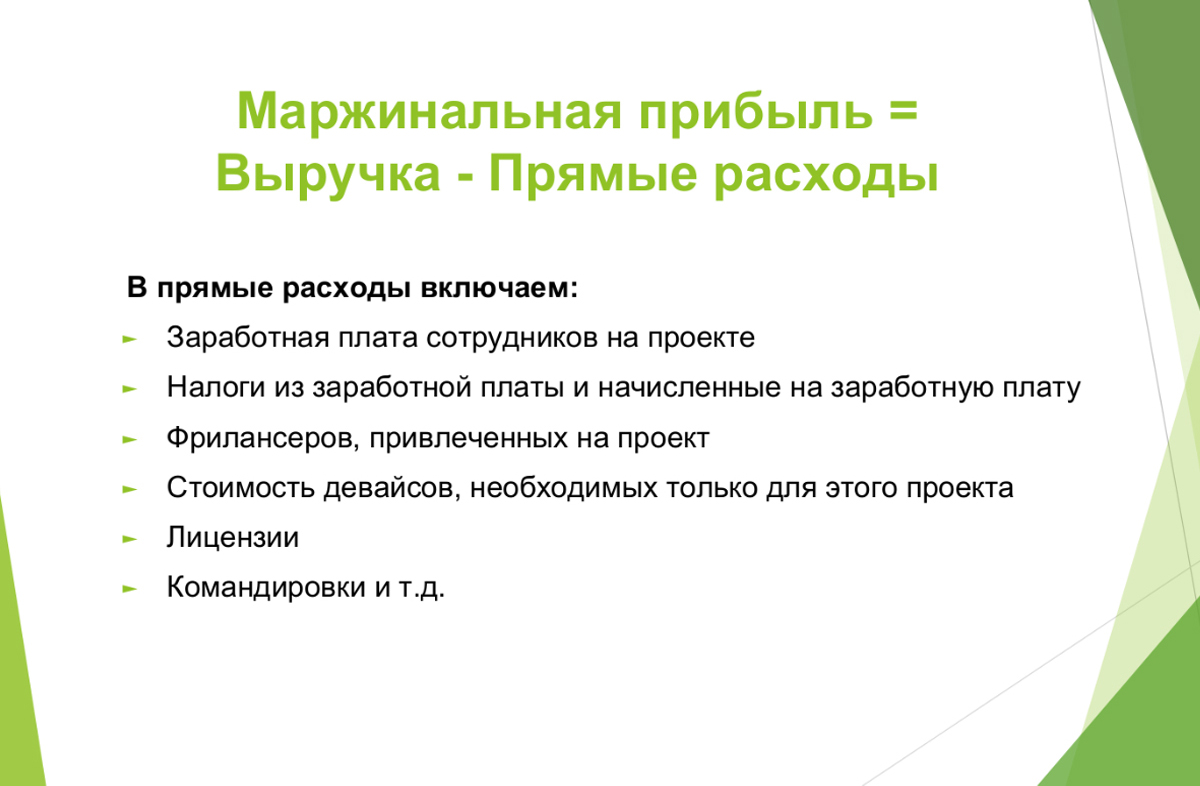

Маржинальная прибыль ― это разница между выручкой и прямыми расходами.

В ИТ-секторе маржинальная прибыль считается хорошей, если ее значение находится в пределах 30-45%. Данный показатель колеблется и по проекту, и по сотрудникам. Итоговая маржинальная прибыль — это среднее значение.

Точка безубыточности — это результат, когда еще нет прибыли, но уже и нет убытков. Считается точкой отсчета: меньше зарабатывать уже нельзя! Сверьте точку безубыточности с текущей прибылью — так вы определите запас финансовой прочности компании.

Как рассчитывается: выручка – прямые расходы (себестоимость) – накладные (постоянные) расходы.

Постоянные расходы связаны с содержанием бэк-офиса, заработной платой сотрудников, арендными и коммунальными платежами, маркетингом и другими расходами на деятельность компании. Если накладные расходы условно распределить между сотрудниками, которые приносят доход (разработчики), то можно определить «точку безубыточности по сотруднику».

Как рассчитывается: приходящаяся на сотрудника выручка – прямые расходы по данному сотруднику – сумма распределенных накладных расходов, рассчитанная на одного сотрудника.

В прямые расходы по сотруднику мы включаем зарплату, подоходный, ФСЗН, страховку, оплату отпуска, больничных листов, обучение, необходимое специалисту на определенном проекте. Плановое обучение сотрудников, которое не зависит от конкретного проекта, мы учитываем в общих расходах компании.

Полученное значение со знаком «плюс» — это прибыль, которую мы получаем на этом конкретном специалисте.

Этот метод позволяет нам понимать, по какой стоимости можно предложить данного специалиста заказчику, а также посчитать стоимость проекта с определенным набором специалистов. Чтобы правильно оценить стоимость проекта, к показателю точки безубыточности добавляем процент прибыли, который мы хотим получить.

Операционная прибыль

Это прибыль от основной деятельности компании. Она свидетельствует о способности компании получать прибыль от ее основной деятельности без учета разовых доходов, расходов и показывает результативность бизнеса в целом. При ее расчете учитывайте не только переменные, но и все постоянные затраты.

EBITDA

Этот показатель интересен и инвесторам, и аналитикам: с его помощью можно сравнивать компании из разных стран с разной налоговой нагрузкой.

Можно рассчитать по такой формуле: выручка – себестоимость товаров или услуг − коммерческие, административные и общие расходы + амортизация основных средств и нематериальных активов (если она есть). В нашем случае она равна прибыли до выплаты налогов.

Если между показателями маржинальной прибыли и EBITDA большая разница, значит, в компании есть расходы на обучение персонала, развитие, мероприятия или на проекты, которые еще не приносят прибыли.

Чистая прибыль

Когда закрыли все расходы и заплатили налоги, в вашем распоряжении остается чистая прибыль, которую мы можем направить на выплату дивидендов или вложить в дальнейшее развитие бизнеса.

Нормой можно считать чистую прибыль в диапазоне от 10 до 25%. Мы стараемся, чтобы наша чистая прибыль не снижалась ниже 20%.

Как повысить прибыль

- Продать все, что можно продать. Попросить заказчика максимально возместить расходы, связанные с проектом: девайсы, лицензии, командировки — все, что мы включили в прямые расходы.

- Контролировать загрузку сотрудников.

- Составлять предварительный план работ, чтобы была возможность привлечь свободного сотрудника на другие проекты.

- Контролировать и анализировать процент проданных (выставленных) часов заказчику (возможно, сотрудник просто забывает таймить время).

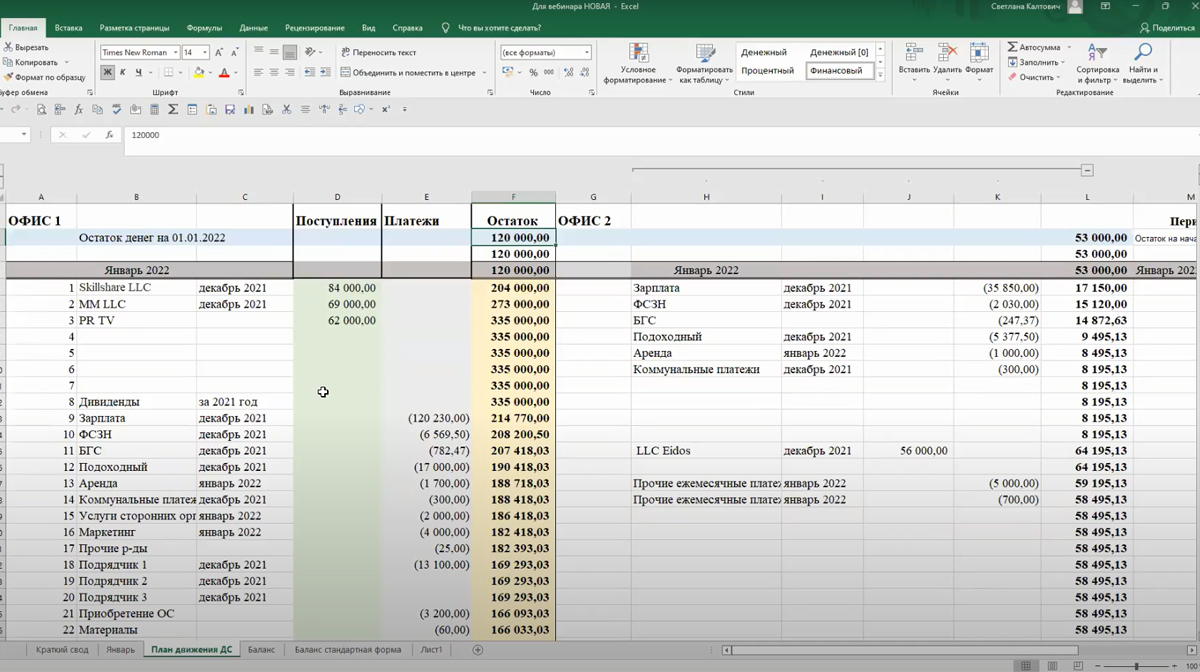

Отчет о движении денежных средств или Cash Flow

В GEOMOTIV с помощью этого отчета контролируется наличие денежных средств в компании по всем ее ЦФО. Ведется он в валюте управленческого учета, каждая оплата отражается по курсу продажи.

Для удобства работы мы сделали форму Cash Flow простой: она включает в себя отчет о движении денег и план движения денежных средств (платежный календарь). Так мы видим фактическое наличие средств на счетах компании за прошлые и текущий периоды, осуществляем планирование операций на долгосрочный период. Последнее можно делать двумя способами:

- разносить данные согласно планируемых дат оплаты и поступления – это удобно, когда нет большого запаса свободных денежных средств;

- разносить по группам: Клиенты, Подрядчики, Обязательные платежи, Прочие платежи.

Расчеты ведутся по формуле: остаток на начало + поступления – планируемый расход.

Данные о расходах для планирования берутся из отчета о прибыли и убытках за прошлый период, а по факту — в конце месяца сверяются с банком. Получается реальный остаток на конец отчетного периода. В результате мы видим, когда будут свободные деньги, которые можно потратить на дивиденды или развитие. Также можно показать собственнику, например, что в этом месяце не стоит снимать дивиденды: если не придут планируемые платежи, получится кассовый разрыв.

Как избежать кассового разрыва

- Контролировать дебиторскую задолженность. Если не пришли платежи в срок до конца отчетного месяца, сразу же вести работу с заказчиком, пытаться взыскивать задолженность.

- Просить аванс на депозит. При этом вы можете предложить заказчику скидку в размере 0,5 — 1%.

- Поддерживать кредитную линию в банке. В таком случае, если большой платеж задержится, заработная плата и налоги будут выплачены вовремя. Примерный процент по кредиту — 6,85% в долларах. Стоимость поддержания открытой кредитной линии в каждом банке своя.

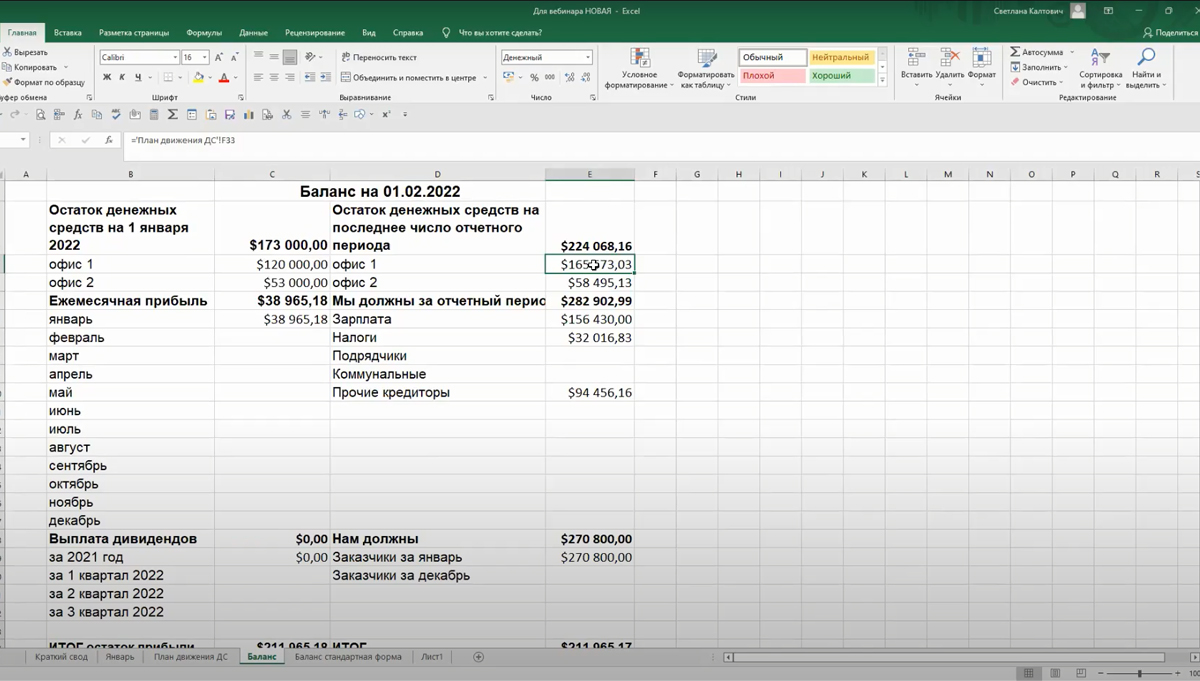

Баланс

Управленческий баланс — это отчет о финансовом положении компании в определенный момент времени. Мы используем его как проверку правильности отражения доходов и расходов. Следовательно, и правильность отчета PnL. Если в балансе есть расхождения, то следует искать ошибку.

Форму отчета можно выбрать такую, которая будет вам удобна. В GEOMOTIV используется собственная, разработанная в компании, расширенная форма баланса.

В ней мы видим остаток прибыли на начало отчетного периода, прибыль по компании за период и в разрезе по месяцам, а также сумму выплаченных дивидендов или использованной прибыли за этот же период. Итоговая цифра показывает остаток неиспользованной прибыли по компании на конец отчетного периода.

В правой части баланса отражается остаток денежных средств на расчетном счете на конец отчетного периода суммарно по компании и в разрезе по ЦФО, данные о дебиторской и кредиторской задолженностям, о задолженностям по налогам и заработной плате на конец отчетного периода.

Если итоговые суммы левой и правой частей нашего баланса сошлись, то все отчеты и финансовый результат верны.

Эта форма отличается от классической формы баланса с активом и пассивом, но содержит одни и те же показатели. При необходимости эти данные можно внести в форму, схожую с бухгалтерским балансом.

Шаблоны документов:

Шаблоны_PnL_CashFlow_Balance_10.02.2022.xlsx

Подведем итог. Что нам дает ведение трех ключевых управленческих отчетов:

- Запас денежных средств (резервный фонд) на 2-3 месяца.

- Клиентский портфель диверсифицирован.

- Прибыль бизнеса больше прибыли на рынке в этом сегменте.

- Прибыль растет быстрее, чем выручка.

Тщательный контроль показателей работы компании позволяет видеть резервы для улучшения и роста, а прозрачность всех показателей повышает доверие со стороны партнеров и стоимость вашего бизнеса.

Другие публикации по теме:

- Как внедрить ERP-систему в ИТ-компании?

- BICC Meetup: Что нужно знать об управленческом учете в ИТ-компании

- Что должен знать директор ИТ компании о законодательстве, учете, ценообразовании